2001 年下半年在准备社保基金管理人资格申报材料时,社保基金问卷中有这样一个问题:“你们的投资理念是什么?”如何用简洁的语言来阐述我们的投资理念呢?社保小组进行了热烈的讨论,各抒己见,但很难用简短的语言表达出来。突然,时任研究总监林浩一拍桌子:“有了,Powered by Research。”大家都认为这句话有道理。结合社保基金稳健投资的要求,我们在问卷中回答公司的投资理念是“研究创造价值”。最后,我们如愿获得了社保基金管理人的资格。

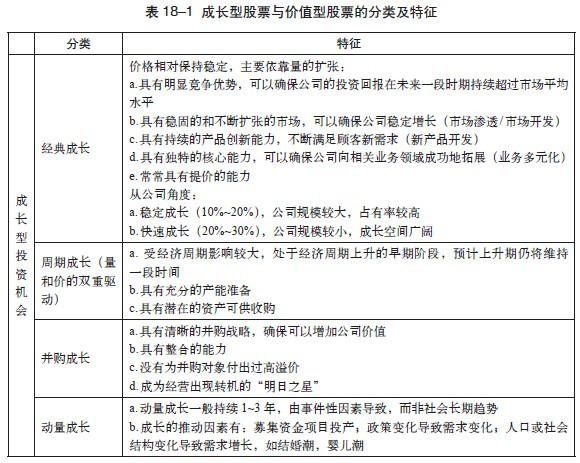

通过简单对以上两个成长股案例的回顾,我们可以提炼出成长股两个非常重要的特征:一是成长股有鲜明的时代特征。比如,在以房地产销售、固定资产投资为经济增长点的发展阶段,万科 A 和三一重工也符合周期性成长股的标准,因为这一经济增长阶段给相应行业及公司带来了广阔的发展空间。苏宁电器的成长阶段也契合了中国家电需求持续高增长和家电销售业态革命的背景。在目前经济转型阶段,未来的成长股会更多产生于消费服务、医疗保健、科技、机器替代人工等领域,这符合时代发展的规律。二是优秀的管理层和良好的体制。管理层和体制是决定一家公司能否在同行中脱颖而出,能否在经济波动中持续成长的关键因素,转型成长类公司也往往是先有体制或管理团队的变革,再有公司的转型成功。从某种意义上说,寻找成长股可以简单地总结为两点,幸运的行业和优秀的管理层。

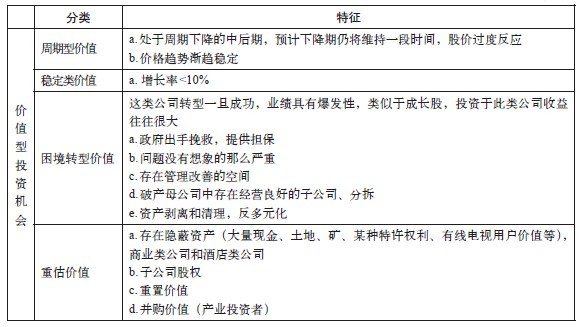

A 股市场在相当长的一段时期内,严格意义上的价值股较为稀缺,通过寻找成长股战胜基准是中国基金经理投资时的主要选择。A 股市场正逐步成熟,各项制度逐步完善,一些质地较好的大型公司的估值已经降至较有吸引力的水平,和国际接轨。更多优质的中小企业、高科技企业上市,市场广度和深度都将进一步改善。随着中国经济和股票市场的转型、市场规模的增大、成熟度的提高,“齐涨共跌”的现象难以再现,公司基本面将主导股价的表现,上市公司的股价表现将呈现明显的结构分化。价值型和成长型的投资都有充分施展的空间,基金经理在投资风格、投资策略上可以有更多的选择。对成长型基金经理来说,如何在这些众多标的中,成功地发掘到“明日之星”,寻找到优质成长股并与之共同成长,是巨大的机遇和挑战。(作者:范勇宏)